El Impuesto sobre Sociedades es uno de los Impuestos que se han visto afectados por la Reforma Fiscal. Así, la reforma fiscal trae una bajada de tipos y una serie de medidas para que las empresas españolas ganen en competitividad, a la par que una simplificación de las deducciones aplicables a dicho Impuesto.

Bajada de Tipos Impositivos

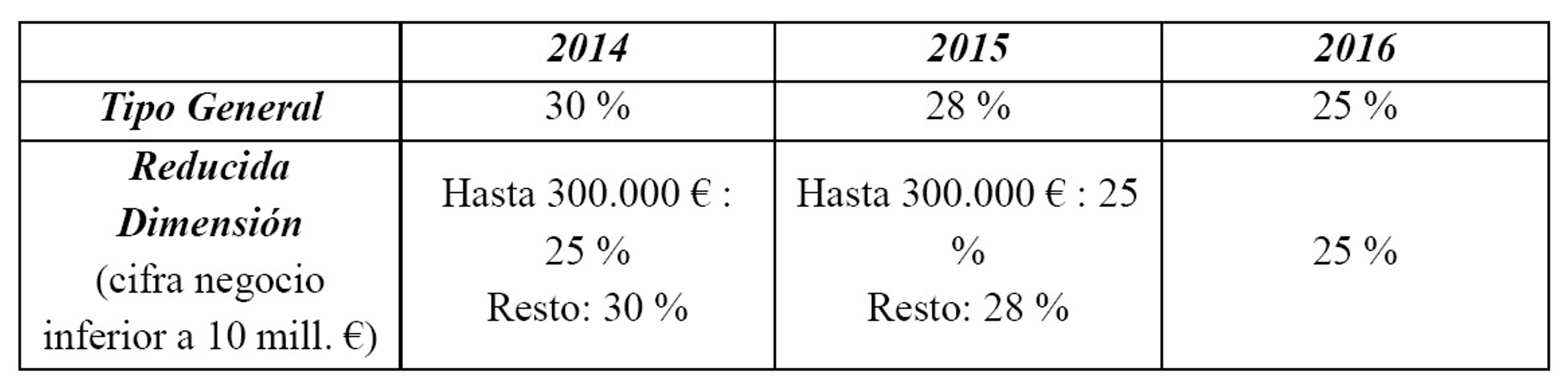

Como principal novedad, la reforma fiscal del Impuesto sobre Sociedades trae una rebaja en los tipos impositivos del mismo, lo cual se puede apreciar en el siguiente cuadro:

Además, se pretende equiparar el tipo de gravamen general con el de la pequeña y mediana empresa (tipos que confluirán en 2016), ya que el mantenimiento de un tipo de gravamen más positivo para las Empresas de Reducida Dimensión era visto como un freno u obstáculo al crecimiento empresarial y de la productividad. No obstante, conviene recordar que el 95 % de las empresas españolas se corresponden con PYMES.

Reserva de capitalización y reserva de nivelación

Otras de las principales novedades introducidas por la Reforma fiscal, tenemos esta reserva de capitalización, con la cual se busca incentivar a aquellas empresas que doten una reserva indisponible del 10 % de los beneficios del ejercicio. Estas empresas se podrán beneficiar de una reducción en la Base Imponible del 10 % del incremento de los fondos propio.

La reserva de nivelación, a su vez, es una reserva creada para las PYMES, y permitirá a dichas Sociedades una deducción de la Base Imponible de otro 10 % extra, cuando los beneficios no repartidos se reinviertan en recursos propios de la empresa, dejando de tributar dichos fondos durante 5 años (su objetivo es la compensación de pérdidas).

Por tanto, y mediante el uso de ambas reservas (y hasta el límite de 1.000.000 euros), las PYMES podrían alcanzar un tipo impositivo del 20,25 %.

Deducciones

No obstante, la reforma fiscal trae también una importante eliminación de deducciones para las PYMES en el Impuesto sobre Sociedades. De esta forma desaparecen las siguientes deducciones: la de reinversión de beneficios extraordinarios, la de gastos para adaptar a los empleados a las nuevas tecnologías o la de realización de acciones medioambientales.

Sin embargo, la deducción por I+D+i seguirá vigente con la reforma fiscal, con el objetivo claro de mejorar la competitividad de la empresa española.

Mediante la eliminación de estas deducciones, se pretende acercar el tipo nominal al efectivo, es decir, que la cuota efectivamente satisfecha en el Impuesto sobre Sociedades sea lo más cercana posible a lo que se debería haber satisfecho. Y es que muchas PYMES no podían acceder a dichas deducciones, reservadas a empresas más grandes y multinacionales (con más recursos y capacidad para hacer ingeniería fiscal), lo que se traducía en grandes diferencias entre el tipo efectivo satisfecho finalmente entre las grandes sociedades y el resto de empresas.

En cuanto a las deducciones por creación de empleo se mantienen:

- Por la contratación del primer trabajador, por tiempo indefinido de apoyo a los emprendedores y menor de 30 años: deducción cuota íntegra de 3.000 €.

- Las entidades con menos de 50 trabajadores que contraten desempleados beneficiarios de una prestación contributiva por desempleo mediante contratos de trabajo por tiempo indefinido de apoyo a los emprendedores podrán deducir de la cuota íntegra el 50% del menor de los siguientes importes: prestación por desempleo que el trabajador tuviera pendiente de percibir ó 12 mensualidades de la prestación por desempleo que tuviera reconocida.

- Deducción de la cuota íntegra de 9.000 € por persona y año de incremento del promedio de plantilla de trabajadores con discapacidad entre el 33 % y el 65 % (12.000 € si es superior al 65 %), respecto de la plantilla media de trabajadores de la misma naturaleza del año anterior.

Impacto Fiscal de la reforma en PYMES

La reforma fiscal permitirá a las PYMES que no puedan acceder a fuentes de financiación externas obtener importantes ventajas fiscales cuando recurran a la autofinanciación. La principal crítica que se puede realizar es que dichas deducciones fiscales se aplican sobre beneficios.

La entrada Algunas de las principales novedades que introduce la reforma fiscal sobre el Impuesto sobre Sociedades y cómo afectan a las PYMES aparece primero en Entiende a tu Asesor.