Muchas Comunidades Autónomas están comenzando a liquidar el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados a los contratos de Arrendamiento suscritos en los últimos 4 años. Este impuesto en muchos supuestos no es abonado al momento de formalizar el contrato de arrendamiento, este hecho unido al de que muchas Comunidades Autónomas no llegan a reclamarlo, hacen que se trate de un impuesto olvidado y en gran medida desconocido.

¿Qué dice la normativa?

La Ley del ITP y AJD, señala que todo arrendamiento de inmueble destinado a vivienda, se encuentra sujeto a dicho Impuesto, en su modalidad de Transmisiones Patrimoniales Onerosas.

¿Qué requisitos han de cumplirse para que se devengue dicho impuesto?

En primer lugar, se ha de tratar únicamente entre operaciones entre particulares.

En segundo lugar, ha de tratarse de un arrendamiento de vivienda, quedando exceptuados de dicho gravamen los alquileres de locales, oficinas y otros elementos. Por tanto, no se pagará cuando estemos ante un alquiler de local comercial o de negocios o de una vivienda cuya funcionalidad es la de una oficina o despacho. En dichos supuestos, habrá de satisfacerse el IVA.

¿Cuánto habría que liquidar?

La Base Imponible del Impuesto lo constituye la cantidad total que haya de satisfacerse durante toda la duración del contrato. Así, por ejemplo, si en el contrato se pacta una renta de 600 euros mensuales, y una duración del contrato inicial de 3 años (prorrogable por períodos sucesivos de un año), la Base Imponible del Impuesto ascendería a 21.600 euros (600 € x 12 meses x 3 años).

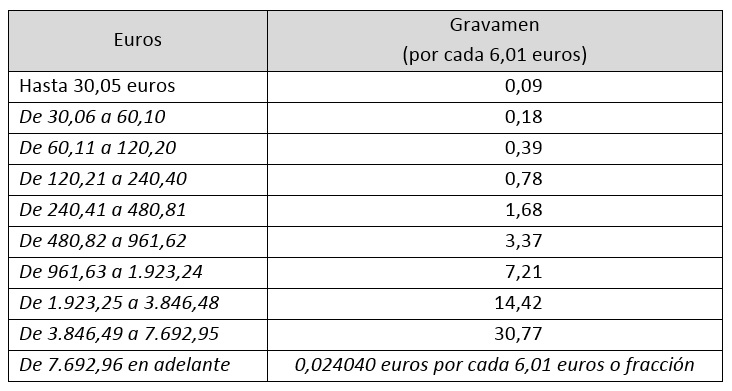

En cuanto a la tarifa aplicable para obtener la cuota tributaria, hay que acudir a las tablas publicadas en cada Comunidad Autónoma. En Cantabria, por ejemplo, se aplica el gravamen estatal:

Para la Base Imponible de 21.600 euros del ejemplo, tendríamos:

Hasta 7.692,95 euros: 30,77 euros

Resto (21.600 – 7.692,95 euros): 13.907,05 euros/6,01 = 2.313,98 * 0,024040 = 55,62 euros.

El importe que habría que ingresarse por el concepto ITP y AJD por dicho contrato de arrendamiento ascendería a 86,39 euros.

¿Quién ha de proceder al pago y en qué momento?

La normativa es clara al respecto, y estipula que es el arrendatario el que está obligado al pago del mismo, puesto que es aquél que recibe el bien o a cuyo favor se constituye el derecho y, en este determinado supuesto, es el arrendatario el que adquiere el derecho a utilizar el bien.

No obstante, la Ley contempla también la posibilidad de que el arrendador, en caso de haber percibido el primer plazo de renta sin exigir al arrendatario el pago del impuesto, responda subsidiariamente del pago del ITP.

En cuanto al plazo para el pago, la Ley prevé un plazo para liquidar y abonar el impuesto de 30 días hábiles desde el momento en que se formalice el contrato de arrendamiento, y por toda la duración del mismo.

La competencia para la gestión y liquidación del Impuesto corresponde a las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria y, en caso de tener cedida la gestión del Impuesto, a las Comunidades Autónomas que lo tengan cedido.

¿Puede exigirnos Hacienda el pago de dicho Impuesto por un contrato celebrado hace años?

De acuerdo con la legislación vigente, Hacienda tendría un plazo de 4 años desde la formalización del contrato de arrendamiento para comprobar que se ha ingresado y liquidado el ITP. De ahí que muchos inquilinos estén recibiendo en la actualidad requerimientos y propuestas de liquidación por los contratos de arrendamiento que suscribieron en los últimos 4 años.

Normativa Fiscal:

* Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

– Artículo 7.1.b) – Hecho Imponible.

– Artículo 8.f) – Sujeto Pasivo.

– Artículo 9.1.b) – Responsable subsidiario.

– Artículo 12 – Cuota Tributaria.

* Ley 58/2003, de 17 de diciembre, Ley General Tributaria.

– Artículo 66 – Prescripción.

|

Euros |

Gravamen (por cada 6,01 euros) |

|

Hasta 30,05 euros |

0,09 |

|

De 30,06 a 60,10 |

0,18 |

|

De 60,11 a 120,20 |

0,39 |

|

De 120,21 a 240,40 |

0,78 |

|

De 240,41 a 480,81 |

1,68 |

|

De 480,82 a 961,62 |

3,37 |

|

De 961,63 a 1.923,24 |

7,21 |

|

De 1.923,25 a 3.846,48 |

14,42 |

|

De 3.846,49 a 7.692,95 |

30,77 |

|

De 7.692,96 en adelante |

0,024040 euros por cada 6,01 euros o fracción |

La entrada El Impuesto sobre Transmisiones Patrimoniales en los contratos de arrendamiento aparece primero en Entiende a tu Asesor.